相続税のあらまし

相続税とは、被相続人(亡くなった方)の財産を相続や遺贈によって取得した際に課される税金です。

今回は、相続税の基礎的な知識について解説し、具体的な計算例や特例についても紹介します。

1. 基礎控除の計算

相続税には「基礎控除額」があり、一定額までは非課税となります。基礎控除額の計算式は以下の通りです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が配偶者と子2人(計3人)の場合、

3,000万円 + 600万円 × 3 = 4,800万円

となり、相続財産の合計額が4,800万円以下であれば相続税はかかりません。

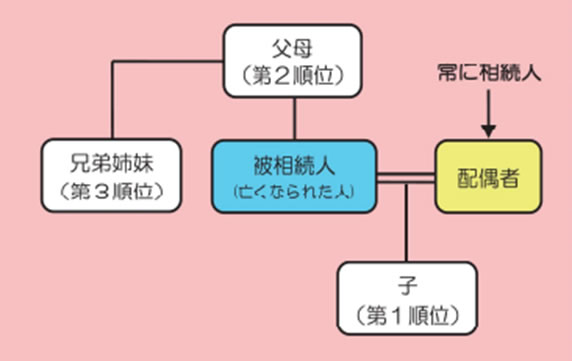

2. 相続人とは?

相続人とは、亡くなった方(被相続人)の財産を受け継ぐ権利を持つ人のことを指します。主に以下のような人が相続人になります。

3. どのような人が相続人になるのか?

法律上、相続人になれるのは以下の通りです。

1. 第1順位:被相続人の配偶者と子供

2. 第2順位:被相続人の直系尊属(両親や祖父母)

3. 第3順位:被相続人の兄弟姉妹

配偶者は常に相続人となり、子供がいる場合は子供が優先されます。

子供がいない場合は、直系尊属(両親や祖父母)、それもいなければ兄弟姉妹が相続人となります。

4. 具体例(計算)

例:相続財産が8,000万円、相続人が配偶者と子供2人の場合•基礎控除額:3,000万円 + 600万円 × 3 = 4,800万円

•課税対象額:8,000万円 – 4,800万円 = 3,200万円

この3,200万円に対して、法定相続分に応じた相続税が課税されます。

•法定相続分:配偶者1/2、子供1/2(子供2人で1/2を分ける)

o配偶者の取得分:1,600万円

o子供1人あたりの取得分:800万円

相続税率に基づいて税額が決まります。

5. 特例について

相続税にはさまざまな特例が設けられています。代表的なものをいくつか紹介します。5-1. 配偶者の税額軽減

配偶者は、法定相続分または1億6,000万円のいずれか大きい方までは相続税がかかりません。

5-2. 小規模宅地等の特例

被相続人の自宅や事業用不動産について、相続税評価額を最大80%減額できる制度です。

5-3. 生命保険の非課税枠

法定相続人が受け取る生命保険金には、

【500万円 × 法定相続人の数】

までの非課税枠が適用されます。

このように、相続税には控除や特例があり、適切に活用することで税負担を軽減できます。

また家族構成、財産状況によって大きく変わってきますので、相続が発生した際には、個別にご相談ください。

■参考

相続人の範囲と法定相続分 – 国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4132.htm

相続税の仕組みの分かりやすい解説「相続税のあらまし」

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf

=============================================

-経営助言と財務支援で企業の成長を強力にサポートする滋賀の税理士事務所-

杉本総合会計

【事業内容】

税務・会計・決算に関する業務

相続・事業継承に関する相談業務

経営相談・経営コンサルティング(経営助言)

財務支援

〒520-3047 滋賀県栗東市手原5-6-19 五番街ビル201

TEL 077-552-6185 お問い合わせはコチラ